相続登記・売買登記・生前贈与登記等どんなことでもご相談ください 東京・渋谷区・世田谷区・目黒区・杉並区・台東区他全国対応

生前贈与登記・相続時精算課税を選択して高額な贈与税免除

不動産を生前贈与する例が増えています

○ 生前贈与とは

生前贈与とは、相続を待たずに配偶者や子供達に財産を贈与することを言います。

1年間に贈与した金額が基礎控除額を超える場合は贈与税がかかりますが、この贈与税は相続の税率より高く設定されています。

そのため、相続をまたず、生前贈与で財産を移転することは、ほとんど行われてきませんでした。しかし、平成15年に、相続は、社会の高齢化に伴い資産の移転時期が遅くなるという問題があるため、次世代の子供達に資産の移転を促し経済の活性化を図ることなどを目的として、生前贈与をしやすくする相続時精算課税制度という制度が導入されました。

この制度を利用することにより、高額な贈与税を払わず父母または祖父母から子供、孫に資産を移すことが可能になりました。

○相続時精算課税で贈与税を払わなくてよい場合とは

60才以上の父母または祖母から、20才以上の子供または孫が2,500万円までの財産の贈与を受けた場合は贈与税がかからず、その代り贈与した父母または祖母が亡くなったとき、贈与した財産の金額も相続財産として加えて相続税を計算します。

そして相続財産が基礎控除範囲内であれば、相続税も払う必要がなく、結局、贈与を受けた子または孫は贈与税も相続税も払わなくてすむということです。(国税庁ホームページ参照)

注意 贈与税がかからなくても、不動産の名義を変更する登録免許税、不動産

取得税、毎年の固定資産税はかかります。

生前贈与で相続時精算課税を選択

贈与税も相続税もかからなかった事例

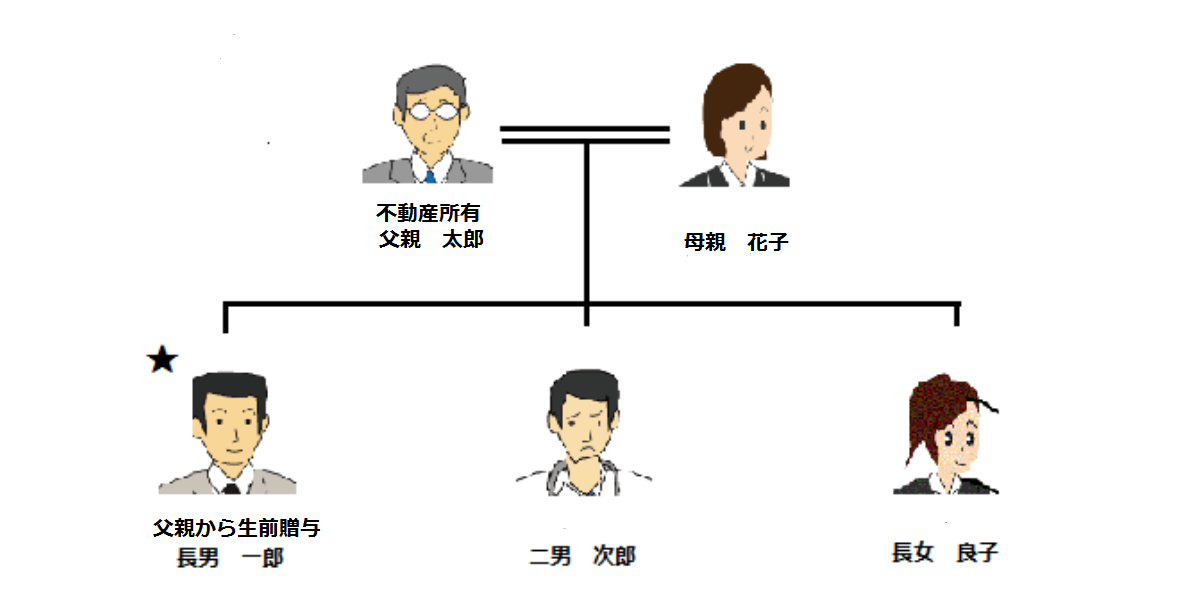

平成15年に長男一郎さんは父親太郎さんから不動産(土地・建物)の生前贈与を受け、相続時精算課税制度を選択しました。そして平成28年に父親が死亡して相続が発生しました。

家族関係説明図

生前贈与

1 生前贈与額は土地の路線価格1500万円 建物の評価額700万円の合

計2200万円でした。

2 当時贈与した父親太郎さんの年齢は74才 贈与を受けた太郎さんの年

齢は31歳でした。

3 相続精算課税を適用できる条件を備えていたので、相続精算課税を選択し

ました。

(適用条件 父親60才以上 太郎さん20才以上 贈与価格2500万円以下)

4 次の年(平成16年)2月に相続時精算課税による贈与の申告をしましたの

で、贈与税はかかりませんでした。

相続発生

1 平成28年に父親太郎さんが亡くなり相続が発生しました。

2 相続財産は太郎さんが生前贈与を受けた不動産の価格を含めて500

0万円でした。

3 相続税を払わないといけないでしょうか、

相続税の基礎控除分は3000万円+(600万円×法定相続人の数)で

す。この基礎控除分を超える相続財産がある場合は相続税を払わなけれ

ばなりません。

4 亡くなられた父親太郎さんの法定相続人は4人(花子さん 一郎さん

次郎さん 良子さん)ですので、基礎控除額は5400万円です・

5 太郎さんの相続財産は5000万円ですので、基礎控除額範囲ですの

で相続税はかかりません。

6 よって、太郎さんは不動産の生前贈与をうけたにも関わらず、贈与税

も相続税も支払わなくてすみました

売買・贈与・離婚登記キャンペーンのページに戻る

新着情報

お問い合わせ

代表プロフィール

代表司法書士 萩原 博

埼玉司法書士会会員

番号 第1624号

資格

- 平成10年司法書士資格取得

- 平成15年認定司法書士資格取得

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

相続不動産の売却専門不動産屋さんを紹介しております。

ひとつの不動産屋さんが安く買いたい買主様と高く売りたい売る主様を同時に仲介しそれぞれの要望を完全に満たすことは困難です